Comparação de linhas de crédito

Comparação de linhas de créditoUm levantamento realizado pelo Sebrae, mostrou que o impacto negativo do novo Coronavírus no mundo corporativo é uma realidade: pelo menos 600 mil micro e pequenas empresas já fecharam as portas e 9 milhões de funcionários foram demitidos.

Uma solução natural para um momento como este é recorrer a linhas de crédito de maneira consciente. Mas, são tantas linhas de crédito que é difícil avaliar os custos dos juros e o que realmente vale a pena fazer para que não se torne uma bola de neve ao final disso tudo.

Para começar a avaliar se vale a pena pegar crédito neste momento é preciso entender como os bancos calculam os juros, segundo Felipe Pestana, CEO e cofundador da Financiei, empresa que trabalha com produtos de crédito com garantia.

"Os juros são uma forma de remunerar os bancos pelo risco que correm ao emprestar dinheiro para alguém. Então, quanto maior o risco, maiores são os juros cobrados.", explica Pestana.

A grande questão é, como diminuir o risco para o banco e conseguir acessos a linhas crédito com custo baixo?

Crédito com garantia

A resposta, para Felipe Pestana, é mais simples do que parece: “Existe uma boa saída: se você tem um bem como um automóvel ou um imóvel, você pode usá-lo como garantia em linhas de crédito que chegam a apenas 0,89%a.m. e conseguir a liberação dos recursos de forma relativamente rápida, ponto fundamental neste momento, uma vez que a tendência é que a aprovação de crédito se torne mais rigorosa e que as condições de juros mudem por conta da incerteza econômica”, aponta.

Para esclarecer, Pestana traz à tona os dados publicados pelo Boletim Focus: estima-se que a taxa Selic - taxa referência para definição dos juros de empréstimos - salte de 3,25% para 4,75% em 2021. Para o ano de 2022, mais uma vez, a previsão é de alta - dessa vez, para 6%.

E é com a necessidade emergente de empreendedores e cidadãos comuns que desejam ter acesso a crédito justo, que Pestana se aprofunda e explica sobre duas linhas de crédito com garantia e esclarece possíveis dúvidas.

Crédito com Garantia de Imóvel (ou Home Equity)

Para aqueles que precisam de uma quantia um pouco maior, o Crédito com Garantia de Imóvel, também conhecido como Home Equity, é uma ótima opção. Nesse cenário, é possível obter crédito correspondente a até 60% do valor do imóvel.

Entretanto, é importante ressaltar alguns pontos: o principal deles é a possibilidade de continuar morando ou alugando o imóvel normalmente durante o período do empréstimo, mesmo que ele esteja alienado ao banco. Outro detalhe interessante é a possibilidade de pré-aprovar o crédito:

“Aqui, voltamos a pensar no futuro. Como já foi dito, é muito provável que a aprovação de crédito fique mais difícil - e os juros mais altos, como consequência da incerteza econômica. Com o apoio da Financiei, existe a possibilidade de utilizar uma fatia que corresponda a menos de 60% do valor do imóvel. Se você optar por apenas 20%, por exemplo, terá os 40% restantes pré-aprovados pelos próximos cinco anos. Essa é uma ótima maneira de apostar em um ‘plano B’, pois estamos falando de uma boa reserva”, aponta Felipe.

Sobre o tempo para liberação do crédito, existe uma pequena variação, que vai de 30 a 45 dias, dependendo dos processos de contrato no registro de imóveis. Em relação aos valores, a disponibilidade varia entre R$ 60 mil e R$ 4 milhões, dependendo do valor do imóvel e da cidade que está localizado.

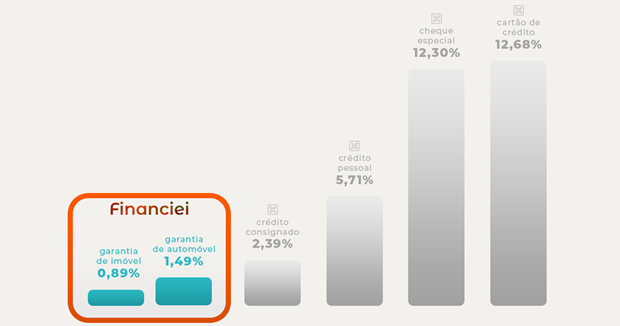

Nessa modalidade, a taxa de juros é bastante interessante: “estamos falando de uma taxa a partir 11,2% ao ano. Quando pensamos em outras linhas de crédito pessoal, a taxa sobe para algo em torno de 50% ao ano. No caso de cartões de crédito ou cheque especial, essa mesma taxa chega a 390% ao ano”, ressalta Pestana.

Quando perguntado sobre a facilidade deste processo, Pestana é enfático: "Não é um processo complexo, mas uma pessoa sozinha provavelmente vai ter dificuldade com documentação e na escolha do crédito entre os diferentes bancos, o que com certamente atrasaria o processo".

A Financiei, startup comandada por ele, faz esse processo de comparação e documentação de forma gratuita para os clientes. "É possível simular quanto você pagaria de juros e parcelas colocando seu imóvel em garantia da operação. Para isso, basta acessar https://financiei.com.br/home-equity".

Crédito com Garantia de Automóvel (Ou Auto Equity)

Para aqueles que não precisam de um valor tão expressivo ou demandam ainda mais agilidade na liberação do crédito, existe outra opção: trata-se do Crédito com Garantia de Automóvel, com valores que vão de R$ 5 mil a R$ 150 mil, conforme o valor do carro.

Também conhecida como Auto Equity, esta modalidade traz a possibilidade de liberação de até 90% do valor do veículo, o dinheiro fica disponível dentro de 7 dias e todo o processo é feito online, sem necessidade de deslocamento ou grandes esperas - simples e rápido.

Pelo fato do risco ser maior para as instituições, os juros são um pouco mais altos se comparado com o Home Equity, mas nem se compara com os juros de outras linhas que não tem garantia. “Estamos falando de juros que começam em 19% ao ano. Mais uma vez, é uma resposta bastante interessante dentre muitas opções”, complementa Pestana.

Todo esse processo é feito online e é possível, inclusive, descobrir na mesma hora se o crédito foi aprovado ou não. Basta acessar o link https://financiei.com.br/credito-garantia-automovel/.

Solucionando problemas

Para finalizar, Felipe Pestana revela dados internos da Financiei, que demonstram como o crédito com garantia está sendo utilizado por seus clientes:

“Estamos falando de uma solução conveniente e democrática, capaz de atender diferentes necessidades. Os valores e modalidades variam, por isso, podem se adequar a muitas situações. Conforme demonstram os dados acima, o crédito com garantia é capaz de salvar um negócio ou até mesmo refinanciar uma dívida, por ser uma opção com juros bem menores. É ótima pedida para equilibrar a vida financeira em um momento tão delicado”, finaliza.

Saiba mais: www.financiei.com.br